Khái Niệm Định Giá Doanh Nghiệp Theo Giá Trị Tài Sản

Định giá doanh nghiệp theo giá trị tài sản là phương pháp xác định giá trị của một doanh nghiệp dựa trên giá trị sổ sách của các tài sản hiện hữu, sau khi đã trừ đi các khoản nợ phải trả. Phương pháp này đặc biệt hữu ích cho các doanh nghiệp có nhiều tài sản hữu hình như bất động sản, máy móc thiết bị, và hàng tồn kho. Nó cung cấp một cái nhìn rõ ràng về giá trị tài sản thuần của doanh nghiệp mà không bị ảnh hưởng bởi các yếu tố thị trường hoặc thu nhập dự báo trong tương lai.

Phương pháp này thường được sử dụng trong các trường hợp như định giá doanh nghiệp để mua bán, sáp nhập, hoặc khi cần xác định giá trị tài sản trong các tình huống pháp lý như phá sản hoặc thanh lý.

Cách Thực Hiện Định Giá Doanh Nghiệp Theo Giá Trị Tài Sản

1. Xác Định Giá Trị Tài Sản Hữu Hình

Bước đầu tiên trong quá trình định giá là xác định giá trị của tất cả các tài sản hữu hình của doanh nghiệp. Điều này bao gồm:

- Bất động sản: Các tòa nhà, đất đai và các tài sản bất động sản khác mà doanh nghiệp sở hữu.

- Máy móc và thiết bị: Các máy móc sản xuất, thiết bị văn phòng, phương tiện vận chuyển, và các thiết bị công nghiệp khác.

- Hàng tồn kho: Giá trị của các nguyên liệu, sản phẩm dở dang, và thành phẩm mà doanh nghiệp đang lưu trữ.

- Tài sản lưu động: Tiền mặt, các khoản phải thu, và các tài sản tài chính khác.

2. Xác Định Giá Trị Tài Sản Vô Hình

Ngoài các tài sản hữu hình, doanh nghiệp cũng có thể có các tài sản vô hình như:

- Bằng sáng chế và quyền sở hữu trí tuệ: Giá trị của các bằng sáng chế, bản quyền, thương hiệu, và các quyền sở hữu trí tuệ khác.

- Các giá trị thương hiệu xây dựng: Giá trị thương hiệu, uy tín doanh nghiệp, và các mối quan hệ khách hàng mà doanh nghiệp đã xây dựng được.

3. Xác Định Các Khoản Nợ

Sau khi đã xác định giá trị của tất cả các tài sản, bước tiếp theo là xác định tổng số nợ phải trả của doanh nghiệp. Điều này bao gồm các khoản nợ ngắn hạn như các khoản phải trả nhà cung cấp, nợ vay ngắn hạn, và các khoản nợ dài hạn như nợ vay ngân hàng, trái phiếu phát hành, và các nghĩa vụ tài chính khác.

4. Tính Toán Giá Trị Tài Sản Thuần

Giá trị tài sản thuần của doanh nghiệp được tính bằng cách lấy tổng giá trị của các tài sản (hữu hình và vô hình) trừ đi tổng số nợ. Công thức cụ thể như sau:

Giá trị tài sản thuần = Tổng giá trị tài sản - Tổng số nợ

Ví dụ: Nếu một doanh nghiệp có tổng giá trị tài sản là 10 triệu USD và tổng số nợ là 3 triệu USD, thì giá trị tài sản thuần của doanh nghiệp sẽ là 7 triệu USD.

Ví Dụ Minh Họa

Hãy cùng xem xét một ví dụ cụ thể để hiểu rõ hơn về cách định giá doanh nghiệp theo giá trị tài sản.

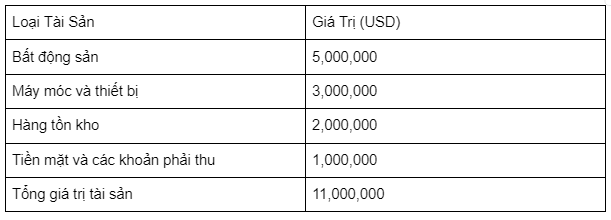

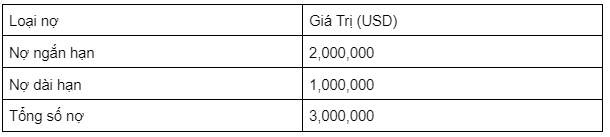

Ví Dụ 1: Công Ty Sản Xuất A

Công ty A là một doanh nghiệp sản xuất có nhiều tài sản hữu hình. Dưới đây là bảng tổng kết tài sản và nợ của công ty A:

Giá trị tài sản thuần của công ty ABC sẽ được tính như sau:

Giá trị tài sản thuần = 11,000,000 - 3,000,000 = 8,000,000 USD

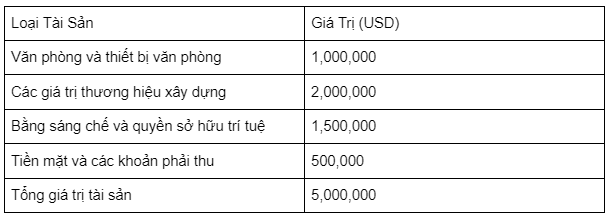

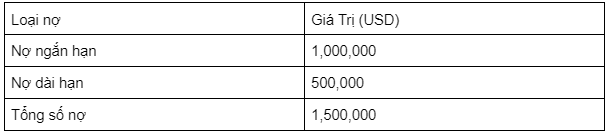

Ví Dụ 2: Công Ty Dịch Vụ B

Công ty B là một doanh nghiệp dịch vụ có ít tài sản hữu hình hơn nhưng có một số tài sản vô hình đáng kể. Dưới đây là bảng tổng kết tài sản và nợ của công ty B:

Giá trị tài sản thuần của công ty B sẽ được tính như sau:

Giá trị tài sản thuần = 5,000,000 - 1,500,000 = 3,500,000 USD

Lợi Ích và Hạn Chế của Định Giá Doanh Nghiệp Theo Giá Trị Tài Sản

Lợi Ích:

- Phản Ánh Giá Trị Thực Của Cổ Đông

- Phương pháp giá trị tài sản cung cấp một cái nhìn rõ ràng và chính xác về giá trị thực sự của doanh nghiệp, giúp các cổ đông và nhà đầu tư đưa ra các quyết định sáng suốt.

- Tính Toàn Diện

- Bao gồm tất cả các yếu tố tài chính quan trọng ảnh hưởng đến giá trị doanh nghiệp, từ tài sản hữu hình đến tài sản vô hình và nợ phải trả.

- Ứng Dụng Rộng Rãi

- Phương pháp này có thể áp dụng cho nhiều loại hình doanh nghiệp khác nhau, đặc biệt là các doanh nghiệp có nhiều tài sản hữu hình.

- Thực Tế và Dễ Hiểu

- Phương pháp này thường dễ hiểu và dễ chấp nhận hơn đối với các bên liên quan, vì nó dựa trên giá trị sổ sách và không phụ thuộc nhiều vào các dự báo tài chính không chắc chắn.

- Giảm Thiểu Rủi Ro

- Do dựa trên giá trị sổ sách thực tế, phương pháp này giúp giảm thiểu rủi ro do các giả định và ước lượng không chính xác.

Hạn Chế:

- Phụ Thuộc Vào Tài Sản Hữu Hình

- Phương pháp này không phản ánh được giá trị của các doanh nghiệp có ít tài sản hữu hình hoặc tài sản vô hình khó định giá.

- Khó Khăn Trong Ước Tính Giá Trị Tài Sản Vô Hình

- Việc xác định giá trị chính xác của các tài sản vô hình như goodwill, bằng sáng chế, và quyền sở hữu trí tuệ có thể gặp nhiều khó khăn và không chính xác.

- Không Phản Ánh Được Khả Năng Sinh Lợi Tương Lai

- Phương pháp này không xem xét đến khả năng sinh lời trong tương lai của doanh nghiệp, mà chỉ dựa trên giá trị tài sản hiện tại.

- Không Phù Hợp Với Doanh Nghiệp Khởi Nghiệp

- Đối với các doanh nghiệp mới thành lập hoặc các công ty công nghệ cao có ít tài sản hữu hình, phương pháp này có thể không phù hợp và không phản ánh đúng giá trị thực sự của doanh nghiệp.

Kết Luận

Định giá doanh nghiệp theo giá trị tài sản là một phương pháp quan trọng và hữu ích trong việc xác định giá trị của các doanh nghiệp có nhiều tài sản hữu hình. Với khả năng phản ánh giá trị thực của cổ đông và tính toàn diện trong việc xem xét tất cả các yếu tố tài chính quan trọng, phương pháp này mang lại nhiều lợi ích cho các nhà đầu tư và chủ doanh nghiệp. Tuy nhiên, nó cũng có những hạn chế đáng kể, đặc biệt là đối với các doanh nghiệp có ít tài sản hữu hình hoặc có nhiều tài sản vô hình khó định giá.

Phương pháp này phù hợp cho các doanh nghiệp truyền thống, có tài sản cố định rõ ràng và dễ định giá như bất động sản, máy móc, và hàng tồn kho. Ngược lại, các doanh nghiệp khởi nghiệp hoặc công ty công nghệ cao có thể không phù hợp với phương pháp này do thiếu các tài sản hữu hình có thể định giá chính xác.